OFERTAS DEL DIA

Como elegir tu seguro de salud

Bases para una buena elección de tu seguro de Salud

1/19/20265 min read

Guía Esencial: Todo lo que Debes Saber Antes de Contratar un Seguro de Salud

Introducción: Tu Salud, Tu Decisión Más Importante

La contratación de un seguro de salud es una decisión financiera crucial que impacta directamente en tu calidad de vida. La complejidad de las pólizas y la amplia oferta del mercado pueden resultar abrumadoras si no se conocen ciertos conceptos clave. Mi objetivo con esta guía es ofrecerte una hoja de ruta sencilla, profesional y didáctica para que puedas tomar la mejor decisión con total confianza, protegiendo lo más valioso que tienes: tu bienestar.

--------------------------------------------------------------------------------

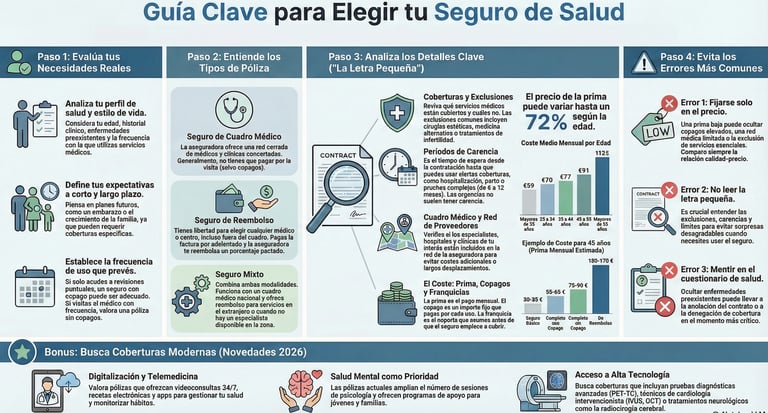

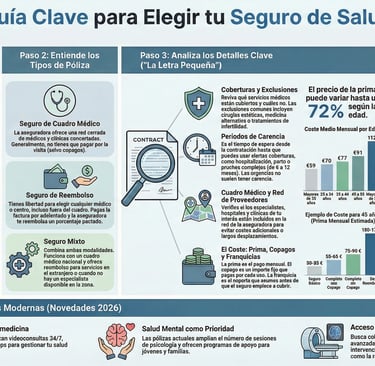

1. El Primer Paso: Entender los Tipos de Póliza Principales

La primera gran decisión que debes tomar es elegir entre los dos tipos de pólizas más habituales que ofrecen las aseguradoras. Cada una responde a necesidades y preferencias distintas.

1.1. Seguro de Cuadro Médico

Este tipo de seguro se caracteriza porque la aseguradora proporciona una lista cerrada de profesionales y centros clínicos con los que tiene un convenio. Al utilizar estos servicios, el asegurado no necesita realizar ningún desembolso directo, excepto en los casos donde la póliza incluya un copago (una pequeña cantidad fija por cada acto médico).

Es fundamental que, antes de contratar, revises la amplitud de la red de proveedores para asegurarte de que cubre tus necesidades geográficas y de especialidades. También es importante verificar la cobertura en el extranjero, que en este tipo de pólizas puede ser más limitada.

1.2. Póliza de Reembolso de Gastos

La principal ventaja de la póliza de reembolso es la libertad de elección, ya que permite acudir a cualquier médico o centro clínico del mundo, aunque no esté en la red de la aseguradora.

El procedimiento es sencillo: el asegurado paga la factura por adelantado y, posteriormente, presenta la documentación a la compañía, que le reembolsará un porcentaje del gasto previamente acordado en el contrato, que típicamente oscila entre el 80% y el 100%. Debido a esta flexibilidad, las primas de este tipo de seguro suelen tener un coste más alto.

1.3. Comparativa Clave: Cuadro Médico vs. Reembolso

Para visualizar mejor las diferencias, aquí tienes una tabla comparativa:

Cuadro Médico

Reembolso

Elección Médica: Ceñida a la red de la aseguradora

Elección Médica: Libre elección de médico y centro

Pago de Factura: Sin pago directo (salvo copago)

Pago de Factura: Pago por adelantado y posterior reembolso

Coste de la Prima: Generalmente más bajo

Coste de la Prima: Suele tener un coste más alto

Cobertura en el Extranjero: Suele ser más limitado

Cobertura en el Extranjero: Funciona de manera similar a la nacional

Adicionalmente, existen seguros mixtos, una modalidad menos corriente que combina ambas opciones. Este modelo suele utilizar el cuadro médico para la cobertura nacional estándar, activando la opción de reembolso específicamente para la asistencia recibida en el extranjero o cuando no hay un proveedor de la red disponible en la zona.

--------------------------------------------------------------------------------

2. Los 5 Errores Más Comunes al Contratar tu Seguro (Y Cómo Evitarlos)

Debido a la complejidad de las pólizas, es fácil cometer errores que pueden comprometer tu protección. Para que no caigas en ellos, he analizado los fallos más habituales para que puedas prevenirlos.

No Evaluar tus Necesidades Reales Es fundamental analizar tu situación actual y a corto plazo: edad, historial clínico, estilo de vida y planes futuros (como un embarazo). Esto te permitirá elegir entre un seguro básico, ideal si solo buscas evitar las listas de espera de la sanidad pública, y un seguro completo, que incluye hospitalización y pruebas diagnósticas complejas. La diferencia económica es notable: un seguro básico podría ahorrar entre 540 y 660 € al año en comparación con una póliza completa sin copago (según un cálculo de Selectra para un adulto de 45 años).

Fijarse Únicamente en el Precio La prima más barata puede ocultar limitaciones importantes, como copagos elevados, exclusiones de tratamientos esenciales o una red médica muy reducida. Es crucial comparar la relación calidad-precio y la amplitud de las coberturas. Recuerda que la edad es un factor clave que influye en el coste; según datos de Rastreator, el precio de la prima puede variar hasta en un 72% dependiendo de este factor.

No Leer la "Letra Pequeña": Carencias y Exclusiones Es vital comprender dos conceptos que definen los límites de tu póliza:

Exclusiones: Son los supuestos y tratamientos que la aseguradora no cubrirá en ningún caso. Las más comunes incluyen:

Enfermedades preexistentes.

Intervenciones quirúrgicas con fines puramente estéticos.

Medicina alternativa.

Determinados trasplantes.

Periodos de Carencia: Es el tiempo que debe transcurrir desde la contratación de la póliza hasta que puedes utilizar ciertas coberturas. Su propósito es claro: "evitar que una persona contrate un seguro de salud sólo para hacerse alguna prueba médica, tratamiento o intervención quirúrgica y luego se dé de baja". Los periodos varían según el servicio (por ejemplo, entre 6 y 10 meses para el embarazo y el parto), mientras que los actos médicos simples, como una analítica de sangre, no suelen tener carencia.

Mentir en el Cuestionario de Salud Ocultar enfermedades preexistentes en el cuestionario de salud previo a la contratación es un error grave con consecuencias muy negativas. La aseguradora puede denegar reclamaciones, reducir las compensaciones económicas o, incluso, rescindir el contrato. La sentencia 687/2024, de 14 de mayo, del Tribunal Supremo lo dejó claro al avalar que una aseguradora anulara la póliza de una clienta que no declaró estar pendiente del resultado de una biopsia. La honestidad es tu mejor aliada para garantizar tu protección.

No Revisar el Cuadro Médico Antes de firmar, verifica que los médicos, especialistas y hospitales de tu preferencia están incluidos en la red de la aseguradora. Es aconsejable revisar también el cuadro médico local para evitar largos desplazamientos y asegurarte de que tienes centros de calidad cerca de tu domicilio o lugar de trabajo.

--------------------------------------------------------------------------------

3. Mirando al Futuro: Las Novedades en Coberturas para 2026

El sector de los seguros de salud está viviendo un profundo cambio de paradigma. Las pólizas ya no se limitan a reaccionar ante la enfermedad, sino que se están transformando en una auténtica plataforma de prevención, bienestar y medicina de precisión. Este giro responde a la demanda de los usuarios, que exigen mayor personalización, una integración digital completa y acceso a los últimos avances médicos. Las novedades para 2026 reflejan esta evolución.

Revolución Digital y Telemedicina: Se consolida la videoconsulta médica 24/7, la receta electrónica y las aplicaciones de salud para monitorizar hábitos, gestionar la calidad del sueño o acceder al historial clínico desde el móvil.

Salud Mental como Prioridad: Se amplía notablemente el número de sesiones de psicología cubiertas, con algunas pólizas ofreciendo hasta 40 sesiones anuales. También se han creado programas de apoyo específicos para jóvenes y familias.

Alta Tecnología Médica: Se incluyen procedimientos de vanguardia como la radiocirugía cerebral no invasiva, innovaciones en cardiología (IVUS, OCT, crioablación) y pruebas de diagnóstico oncológico de alta precisión como el PET-TC con Colina o PSMA.

Cuidados Específicos para la Familia: Se incorporan servicios de gran valor como la cobertura de hasta 20 sesiones anuales de logopedia para menores o la rehabilitación del suelo pélvico tras una cirugía de incontinencia.

--------------------------------------------------------------------------------

4. Conclusión: Elige con Confianza

Tomar una decisión informada sobre tu seguro de salud es más sencillo si sigues los pasos correctos. Primero, entiende las diferencias entre un cuadro médico y una póliza de reembolso. Segundo, analiza con honestidad tus necesidades personales y familiares. Tercero, lee detenidamente las condiciones del contrato, prestando especial atención a las carencias, exclusiones y copagos. Por último, evita los errores comunes, como centrarte solo en el precio o no ser transparente en el cuestionario de salud.

Dado que es una decisión compleja y personalizada, la recomendación final es clara: para garantizar que eliges la mejor opción, es aconsejable dejarse asesorar por una correduría de seguros experta. Un profesional podrá ofrecerte asesoramiento personalizado y comparar las diferentes opciones del mercado de forma objetiva para encontrar la que realmente se adapta a ti.

Contacto

Estamos aquí para ayudarte siempre

Servicios

Oportunidades

info@mariaessentialstore.eu

+34623292469

© 2025. All rights reserved.